운명을 바꾸는 부동산 투자수업(기초편) 2 - 부동산 레버리지

책에서 일러주는 레버리지는 총 4가지 종류가 있다. 부동산 투자자라면 레버리지를 잘 활용할 줄 알아야한다.

레버리지 4가지 종류: 대출, 전세, 증여, 시간

1. 대출

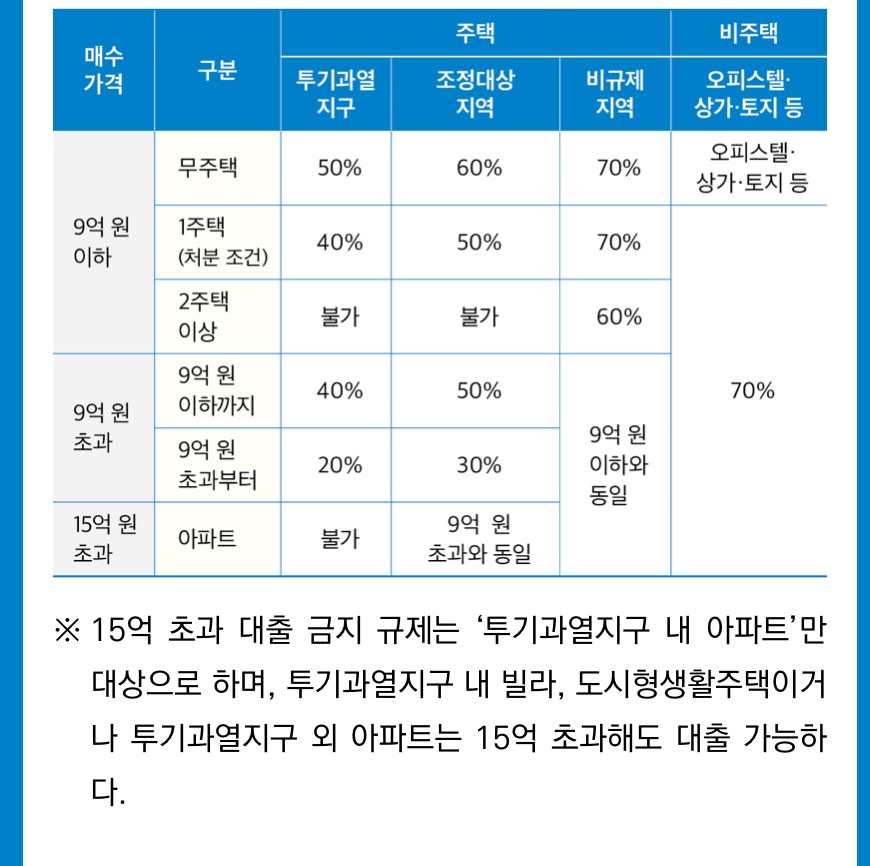

대출은 말 그대로 은행에서 빌리는 돈이다. 대출 LTV-담보대출비율(loan to value ratio)에 따른 대출 규정이 다르다고 한다.

하기 표는 책에 있는 내용이다. 인터넷 검색을 통해서도 하기 내용은 어디서든 찾아볼 수 있다. 하기표로 정리되어 있는 것이 깔끔해서 가져왔다.

DSR (Debt service ratio) 총부채원리금상환비율이란?

대출 원리금을 비롯한 개인 연소득 대비 모든 부채 상환비율을 말한다. 예를들어 연소득이 1억에 dsr이 40%라면 대출 원금과 상환이자액이 연간 4000만원이 넘지 않는 한도로 대출을 해준다는 의미다.

2. 전세

작가는 전세는 나의 집을 빌려주고 무이자 대출을 받는 것으로 이해한다. 전세 레버리지를 이용할 때는 주의해야 할 점은 ‘역전세’현상이다. 예를들어, 내가 5억원의 집을 3억을 전세끼고 샀는데 2년이 지난 지금 해당 전세가가 2억 5천으로 내려갈 경우는 내가 오히려 5천만원을 토해내야한다. 여러채의 집을 매수하려는 투자계획을 세운다면 역전세에 대비해야한다.

3. 증여

증여는 다른 사람에게 또는 부모에게 돈이나 자산을 무상으로 받는 것이다.

결론

나의 생의 주기를 활용하여 레버리지를 사용해야한다. 예를 들어, 나같은 신혼부부 같은 경우 최대한 아껴쓰고 저축하여 목돈을 만들고 그 목돈으로 투자를 시작해야한다.

또한, 아이가 없을 경우 월세를 살면서 전세낀 집을 매매 하여 시세차액을 얻을 수 있는 곳에 투자를 하는 방법도 좋은 방법이다. 투자에 있어서 가장 중요한 부분은 이익실현이다. 부동산 또한 투자로 매매할때 반드시 중요한 것은 어떻게 매도를 할 것인가에 달려있다. 막연하게 부동산매매에 대해 고민하는 시기가 오면, 어떤 종류의 투자를 해야하는지 고민하게 된다.

나 또한 아무것도 몰랐을 땐 작은 상가를 사서 월세(50-100)정도 받으면서 살면 훨씬 가계에 수훨하지 않을 까 라는 생각을 했다. 하지만 생애주기에 따라서 투자 방법이 달라진다 라는 것을 보고 느끼는 것이 많았다. 젊었을 땐 많이 돈을 모아서 투자금액을 늘리는데 집중하고 노후에는 월세 같은 꾸준한 수익이 들어오는 부동산을 가지고 있으면 좋다는 것을 깨달았다.

시세차익, 월세투자는 시장부터 다르다. 시세차익을 보려고하는 투자에서는 ‘아파트 투자’가 주를 이루게 된다. 월세 수익을 원하는 경우 상가나 오피스텔에 투자하는 편이 좋다고한다.

책을 읽고 느낀 점은 작가가 부자아빠 가난한 아빠를 쓴 로버트 기요사키를 롤모델로 삼은 사람이기 때문에 그의 행보를 아주 비슷하게 따라갔다는 것이 느껴졌다. 또한 부동산 공부를 꾸준히 하면서 흐름을 탔다는 것이 느껴졌다. 나도 로버트 기요사키 책을 보았을 때, 충격아닌 충격을 받았었는데 나는 10년동안 직장인으로써 어떻게 롱런하고 돈을 모을 수 있을 까에 초점이 항상 가 있었으나, 나의 생각을 완전히 뒤바꾸어 놓은 책이었다. 나는 로버트 기요사키의 책을 읽는 내내 기분이 썩 유쾌하지는 않았다. 왜냐하면 10년동안의 회사원이라는 타이틀로 노예로 살아왔던 나의 모습이 돈은 조금 모을 수 있어도 나의 경제상황은 극적으로 바꿀 수 없다라는 것을 깨달았기 때문에 시간낭비한 느낌이 없지않아 있었다. 물론 로버트기요사키든, 이 책을 쓴 부읽남이든 먼저 롤모델을 만든 후 자신만의 방법을 생각해내 성공한 사람들이기에, 책을 읽으면서 마인드세팅이라든지 지식등의 도움을 많이 받고있다. 그런 의미로, 참 좋은 책이라고 생각한다. 이제 부동산 공부를 시작하는 사람들도 쉽게 읽을 수 있다!